3.1.1. Merkmale des deutschen Gesundheitssystems

1 Institut für Medizinische Soziologie, Heinrich-Heine-Universität Düsseldorf, Medizinische Fakultät, Düsseldorf, Deutschland

3.1.1.1. Grundaufbau und Typen von Gesundheitssystemen

Weltweit organisieren Länder die gesundheitliche Versorgung in Form von ausdifferenzierten staatlichen oder halbstaatlichen Gesundheitssystemen und überlassen sie nicht ausschließlich dem freien Markt [1]. Täte man letzteres, würde aufgrund der hohen Kosten für Medikamente, Arztbesuche oder Operationen ein großer Teil der Bevölkerung mit geringem und mittlerem Einkommen von gesundheitlicher Versorgung ganz oder teilweise ausgeschlossen. Ein solcher Ausschluss hätte nicht nur für die Betroffenen negative Konsequenzen, sondern für die Gesellschaft als Ganzes (z.B. aufgrund einer niedrigeren Lebenserwartung oder einer sozialen Spaltung in Gesundheitsfragen). Insofern ist es geradezu eine Grundeigenschaft eines modernen Staatswesens, dass es über ein ausgebautes Gesundheitssystem verfügt, das einem Großteil der Bevölkerung offensteht. Ein solches System muss mindestens drei große Aufgaben lösen, um seine Funktion zu erfüllen: Steuerung, Finanzierung, Leistungserbringung (siehe Kasten „Die Aufgaben eines Gesundheitssystems“).

Die Aufgaben eines Gesundheitssystems:

- Steuerung: Es müssen Grundregeln festgelegt werden, finanzielle Ressourcen bereitgestellt, widerstreitende Interessen ausgeglichen (z.B. zwischen dem Gewinnstreben der pharmazeutischen Industrie und dem Wunsch der Beitragszahler nach Kostenbegrenzung), der Zugang zum System geregelt, Ausbildungsstandards entwickelt, Qualität gesichert sowie in die Zukunft geplant werden.

- Finanzierung: Die Kosten der Versorgung müssen gedeckt werden (Einnahmeseite). Es müssen Preise für medizinische Leistungen festgesetzt, Abrechnungsmodalitäten geklärt und Maßnahmen zur Kostenkontrolle ergriffen werden (Ausgabenseite).

- Leistungserbringung: Es müssen Menschen ausgebildet und bezahlt, sowie Institutionen geschaffen und unterhalten werden, die die konkrete Versorgung leisten. Leistungserbringer sind z.B. Arztpraxen, Krankenhäuser oder Apotheken.

Diese Aufgaben werden weltweit auf verschiedene Weise gelöst. Bei allen Unterschieden lassen sich jedoch Gemeinsamkeiten erkennen, die es erlauben, Typen von Gesundheitssystemen zu bilden. Hier soll es ausreichen, die beiden häufigsten vorzustellen (zur Typologiefrage siehe [1]). Der erste ist das sogenannte staatliche Gesundheitssystem, das weltweit einen hohen Verbreitungsgrad hat und sich z.B. in Großbritannien, Italien oder Kanada findet [2]. Dort wird ein Großteil der Steuerungsaufgaben durch staatliche Organe wahrgenommen und auch die Leistungserbringung erfolgt in staatlichen Institutionen wie etwa staatlichen Krankenhäusern oder Polikliniken für die ambulante Versorgung. Die Beschäftigten sind meist Angestellte des Staates. Die Finanzierung erfolgt im staatlichen System vorwiegend über Steuern bzw. den allgemeinen Haushalt. Damit ist die Finanzierungsgrundlage relativ breit, da sich der Staatshaushalt aus vielen Quellen speist. Das Nutzungsrecht für Leistungen wird häufig an die Staatsbürgerschaft oder die dauerhafte Einwohnerschaft geknüpft. Aufgrund der direkten Bindung an den Staat sind diese Gesundheitssysteme politisch relativ direkt steuerbar, dadurch aber auch stark von sich wandelnden politischen Gegebenheiten, z.B. Mehrheiten in Parlamenten, abhängig.

Das zweite, ebenfalls weit verbreitete System ist das Sozialversicherungssystem. Deutschland hat ein solches als das weltweit erste Land eingeführt, darum wird dieser Typus international auch als „Bismarckian-System“ bezeichnet, benannt nach Reichkanzler Otto von Bismarck, in dessen Regierungszeit 1883 das „Gesetz betreffend der Krankenversicherung der Arbeiter“ erlassen wurde (s.u.). In diesem System ist es nicht der Staat, der Mittel aus dem Steueraufkommen bereitstellt. Vielmehr sind es die einzelnen Bürgerinnen und Bürger, die sich gegen die Kosten versichern, die medizinische Behandlung oder Pflege verursachen. Dies ist zunächst prinzipiell zu verstehen, denn in der Realität handelt es sich in den meisten dieser Systeme nicht um eine „normale“ Versicherung, wie etwa die KFZ-Versicherung, sondern um eine regulierte, staatlich kontrollierte und solidarische Versicherungsform (s.u.). Die Behandlungen werden von Leistungserbringern durchgeführt, die häufig nicht direkt Angestellte des Staates sind, sondern alle möglichen Rechtsformen bis hin zu privat wirtschaftenden Unternehmen haben. Im Gegensatz zum staatlichen System wird den beteiligten Akteuren mehr Freiheit und Entscheidungskompetenz zugestanden (Steuerung). Der Staat gibt lediglich die gesetzlichen Rahmenbedingungen vor, die für das Funktionieren des Systems notwendige Abstimmung aber sollen die Versicherten bzw. ihre Vertreter sowie die Leistungserbringer selbst organisieren (Prinzip der Selbstverwaltung) [3]. Der Staat übernimmt jedoch die Aufsicht oder schreitet ein, wenn keine Einigung erzielt wird.

De facto gibt es in keinem Land nur ein rein staatliches Gesundheitssystem oder ein reines Sozialversicherungssystem. Vielmehr dominieren Mischformen, bei denen die Grundidee einem der beiden Systeme zuzuordnen ist, die aber auch Aspekte aus anderen Systemen integrieren [1]. So kennt auch das deutsche Sozialversicherungssystem Elemente eines staatlichen Gesundheitssystems, etwa der Steuerzuschuss zum Gesundheitsfonds oder der öffentliche Gesundheitsdienst. In allen Systemformen üblich sind zudem zusätzliche marktwirtschaftliche Anteile, etwa in Form privater Zuzahlungen.

3.1.1.2. Eine kurze Geschichte des Deutschen Gesundheitssystems

Das deutsche Gesundheitssystem in seiner heutigen Gestalt ist das Ergebnis eines historischen Prozesses. Wenn es so etwas wie ein Gründungsereignis gab, dann waren es aber die Bismarck‘schen Sozialreformen in den 80er Jahren des 19. Jahrhunderts. Reichskanzler Otto von Bismarck initiierte unter dem Druck der erstarkenden Arbeiterbewegung den Aufbau eines Sozialstaates, der insbesondere die Arbeiter vor Daseinsrisiken und Verdienstausfall schützen sollte. Dazu gehörte neben der Renten- und Unfallversicherung auch eine Krankenversicherung, deren gesetzliche Grundlage 1883 gelegt wurde. Die Grundidee dieser Versicherung war einfach: die Arbeiter führten einen kleinen Teil ihres Lohns an eine Versicherung ab und ihr Arbeitgeber steuerte ebenfalls einen Anteil bei (damals im Verhältnis 2/1). Diese Versicherung berechtigte zur Inanspruchnahme von Leistungen, deren Kosten aus den von allen Versicherten eingezahlten Beiträgen bestritten wurden. Die medizinischen Leistungen der Kassen waren seinerzeit eher basal: eine einfache Behandlung durch einen Arzt (Ärztinnen gab es zum Ende des 19. Jahrhunderts kaum), einzelne Medikamente, Krankenhausaufenthalte und, seinerzeit vielleicht die wichtigste Leistung, das Krankentagegeld, das den Hunger in der Familie eines erwerbsunfähigen Arbeiters zumindest linderte [4].

In den Grundzügen hat das 1883 eingeführte System bis heute Bestand, auch wenn es in den mittlerweile mehr als 135 Jahren seines Bestehens umfassende Veränderungen gab. Insbesondere ist im Laufe der Zeit der Kreis derer, die in die Versicherung eintreten durften, immer mehr erweitert worden, beispielsweise um Angestellte. Große Zäsuren kamen vor, waren aber selten. Zu nennen ist hier die Zeit des Nationalsozialismus, wobei der Bruch eher in einer erstaunlich schnellen Erosion moralisch-ethischer Standards und weniger in strukturellen Änderungen bestand. Dies zeigt das Berufsverbot für jüdische Ärzte oder die Beteiligung von Medizinern am Euthanasieprogramm und Menschenversuchen. Eine weitere Zäsur war die Einführung eines staatlichen Gesundheitssystems in der Deutschen Demokratischen Republik nach Kriegsende 1945. Dieser Systemwechsel ist ein interessantes Kapitel in der Geschichte des Sozialstaats, aber heute weitgehend vergessen, da bei der Wiedervereinigung 1990 das im Westteil des Landes unverändert beibehaltene Sozialversicherungssystem für Gesamtdeutschland übernommen wurde [4]. In der jungen Bundesrepublik hatte man nämlich auf eine Neuordnung verzichtet und das auf Bismarck zurückgehende System fortgeschrieben. Dies war möglich, weil das Grundgesetz der Bundesrepublik zwar einen „sozialen Bundesstaat“ (§20 Abs. 1 GG) [12] fordert (sog. Sozialstaatsgebot), also einen Wohlfahrtsstaat mit entsprechenden sozialen Sicherungssystemen vorsieht, zu dessen Ausgestaltung aber keine Vorgaben macht. Natürlich hat es in der Nachkriegsgeschichte zahlreiche Gesundheitsreformen gegeben, deren Ergebnis das System ist, wie wir es heute kennen. Allerdings ist mit Sicherheit nicht das Ende der Geschichte erreicht. Die Beschreibungen in diesem Kapitel sind daher eine Momentaufnahme im Jahr 2019. Dieses Bild wird in den folgenden Kapiteln beschrieben, gegliedert nach den drei großen Aufgaben Finanzierung, Leistungserbringung und Steuerung.

3.1.1.3. Finanzierung: die Krankenversicherung

Die zentrale Säule der Finanzierung der Gesundheitsversorgung ist die Krankenversicherung, in die die Bürger/innen monatliche Beiträge einzahlen und damit einen Versorgungsanspruch im Krankheitsfall erlangen. Der Abschluss einer Krankenversicherung ist Pflicht für die gesamte Bevölkerung (Versicherungspflicht): „Jede Person mit Wohnsitz im Inland ist verpflichtet, [...] für sich selbst und für die von ihr gesetzlich vertretenen Personen, [...] eine Krankheitskosten-Versicherung, die mindestens eine Kostenerstattung für ambulante und stationäre Heilbehandlung umfasst [...], abzuschließen und aufrechtzuerhalten“ (§ 193, Abs. 3. Versicherungsvertragsgesetz) [13].

Es gibt zwei Möglichkeiten, dieser Pflicht nachzukommen: die gesetzliche und die private Krankenversicherung. Wer in welche Versicherungsform aufgenommen wird, ist im Sozialgesetzbuch V „Gesetzliche Krankenversicherung“ (SGB V) [14] festgelegt, in dem die zentralen Regelungen rund um die gesetzliche Krankenversicherung zusammengefasst sind.

Grundsätzlich sind alle abhängig Beschäftigten, d.h. alle Menschen, die für Lohn/Gehalt bei einem Arbeitgeber beschäftigt sind und deren jährliches Bruttoeinkommen unter einer bestimmten Grenze liegt, gesetzlich versichert. Diese Grenze ist die Jahresarbeitsentgeltgrenze (auch Versicherungspflichtgrenze), die jährlich nach einem definierten Schlüssel berechnet wird und beispielsweise 2019 bei einem Bruttojahresgehalt von 60.750 Euro lag (§6 Abs. 1 SGB V) [14]. Arbeitnehmer/innen, die mehr verdienen, können wählen, ob sie freiwillig in der gesetzlichen Kasse bleiben oder sich privat versichern. Ebenfalls gesetzlich krankenversicherungspflichtig sind arbeitslose Menschen, Landwirte, Künstler und Publizisten, behinderte Menschen in Werkstätten, Rentner und Familienangehörige von Pflichtmitgliedern ohne bzw. mit geringfügigem Einkommen (§5, §10 SGB V) [14]. Zur letztgenannten Gruppe zählen auch viele Studierende, sofern sie jünger als 25 Jahre alt sind und das Elternteil mit dem höchsten Einkommen gesetzlich versichert ist.

Generelle Wahlfreiheit zwischen gesetzlicher und privater Versicherung haben Selbstständige und Beamte. Zudem gibt es einzelne Sonderregelungen für spezielle Personengruppen wie die Angehörigen der Bundeswehr oder Strafgefangene, die hier aber nicht weiter thematisiert werden.

Diese Regeln führen dazu, dass ein Großteil der Bevölkerung gesetzlich krankenversichert ist, sei es pflichtgemäß oder freiwillig im Zuge der Wahlfreiheit einzelner Gruppen. In Zahlen ausgedrückt waren im Jahr 2016 rund 71,1 Millionen Menschen gesetzlich und 8,8 Millionen privat versichert, was einem ungefähren Verhältnis von 88% zu 12% entspricht. Sonstige Absicherungen haben 2,27 Millionen Menschen. Der Bedeutung folgend, wird daher als erstes die gesetzliche Krankenversicherung (kurz: GKV) erläutert.

Die gesetzliche Krankenversicherung

Die GKV ist eine besondere Versicherungsform. Ihre Institutionen und Regeln sind gesetzlich verfasst; daher der Begriff gesetzliche Krankenversicherung. Institutionell getragen wird die GKV durch die gesetzlichen Krankenkassen. Diese sind keine privaten Unternehmen, sondern qua Gesetz geschaffene Körperschaften öffentlichen Rechts ohne Gewinnabsicht. Diese Rechtsform wird als mittelbare Staatsverwaltung bezeichnet, da hier halbstaatliche Organisationen geschaffen wurden, die den sozialen Sicherungsauftrag des Staates in Vertretung übernehmen. Die Kassen haben die Aufgabe, die Beiträge ihrer Mitglieder einzuziehen, zu verwalten und dafür zu sorgen, dass Leistungserbringer bezahlt werden, wenn sie Mitglieder behandeln [5]. Zudem sollen sie die Qualität und Notwendigkeit der Leistungen überwachen, um sicher zu stellen, dass keine unnötigen oder unwirksamen Therapien durchgeführt werden. Geleitet werden die Krankenkassen durch Verwaltungsräte, die in fast allen Fällen paritätisch aus Vertretern der Versicherten (in einer „Sozialwahl“ gewählt) und der Arbeitgeber zusammengesetzt sind.

Im Jahr 2019 gab es 109 gesetzliche Krankenversicherungen, die als jeweils unabhängige Institutionen auftraten. Diese Zahl markiert einen historischen Tiefstand: Im Jahr 1990 wurden beispielsweise noch 1.147 Kassen gezählt. Diese vor allem fusionsbedingte Reduktion ist politisch gewollt: Durch Zusammenlegung von Verwaltungen sollten Kosten gespart und durch eine erhöhte Mitgliederzahl die politische Durchsetzungskraft in Verhandlungen mit den Vertretern der Leistungserbringer gestärkt werden. In welche dieser Kassen Versicherte eintreten, ist ihnen prinzipiell selbst überlassen, es gilt die freie Kassenwahl. Die gesetzlichen Kassen wiederum müssen jede Person, die laut Gesetz die Berechtigung für die Mitgliedschaft in der gesetzlichen Krankenversicherung besitzt, aufnehmen (Kontrahierungszwang). Dies gilt unabhängig von Gesundheitszustand oder Einkommenssituation der Antragstellenden, eine Gesundheitsprüfung gibt es dementsprechend nicht!

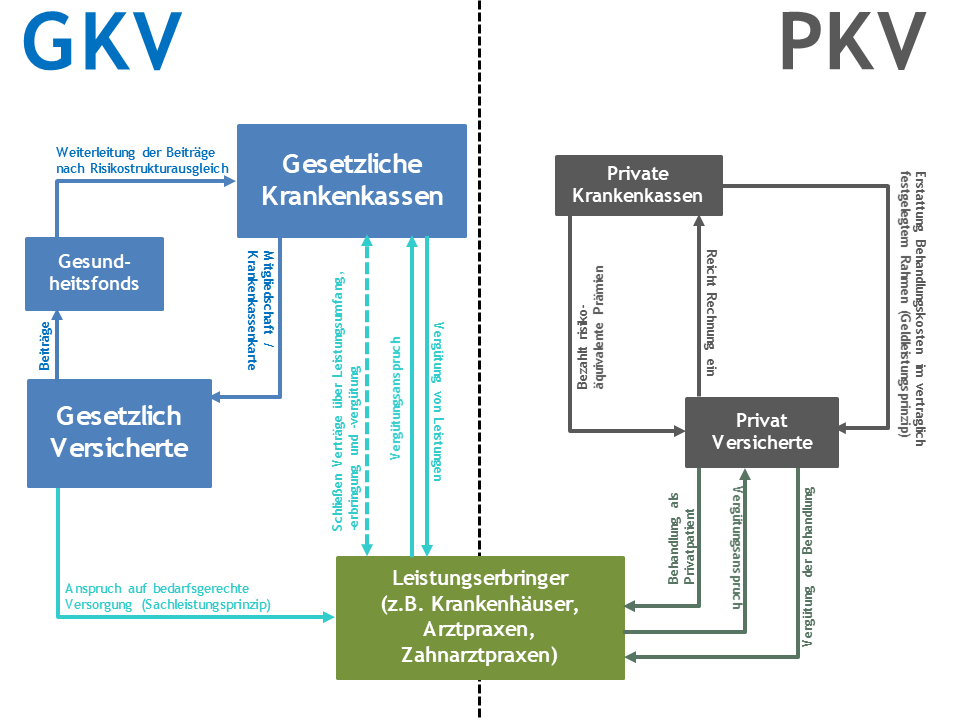

Wie die GKV grundsätzlich funktioniert, ist in Abbildung 1 dargestellt. Ihre durch Beitragszahlung erworbene Mitgliedschaft gibt den Versicherten das Anrecht auf Versorgungsleistungen im Krankheitsfall. Als Zugangsberechtigung für Leistungen dient die Krankenkassenkarte. Um die Versorgung der Mitglieder zu organisieren, schließen die Krankenkassen Verträge mit unterschiedlichen Leistungserbringern (z.B. Krankenhäusern, Zahnärzten, niedergelassene Praxen), die dann auf dieser Grundlage die Versorgung der Versicherten durchführen. Dabei gilt das sogenannte Sachleistungsprinzip, d.h. dass die Versicherten keine direkten Zahlungen leisten, sondern die Leistungserbringer Kosten direkt mit der Krankenkasse abrechnen.

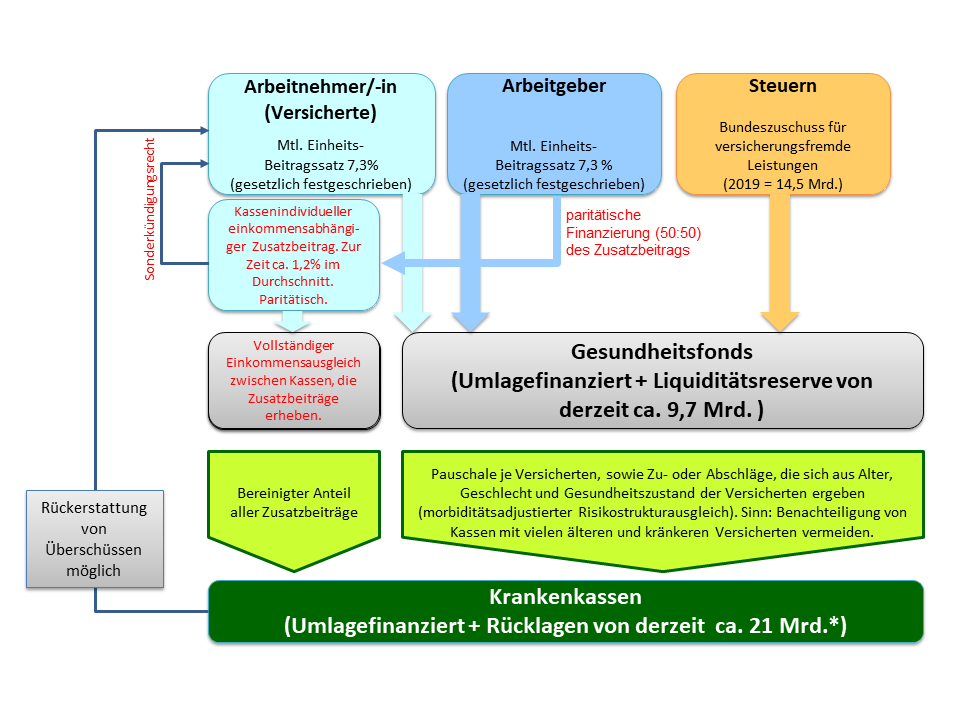

Herzstück der Finanzierung der GKV ist der im Jahr 2009 geschaffene Gesundheitsfonds [3], [6]. Er ist, grob gesprochen, ein Geldtopf, in dem zunächst alle Einnahmen der Kassen gesammelt werden, um dann nach einem komplizierten Schlüssel wieder an die einzelnen Krankenkassen verteilt zu werden (Abbildung 2). Der Fonds ist umlagefinanziert, d.h. dass die aktuellen Einnahmen unmittelbar für die Deckung der aktuellen Kosten verwendet werden. Eine Kapitalbildung erfolgt nicht, allerdings kann der Fonds eine Liquiditätsreserve bilden, um akuten Zahlungsproblemen vorzubeugen. Diese Reserve war zu Beginn des Jahres 2019 ca. 9,7 Milliarden Euro schwer. Auch die Krankenkassen dürfen jeweils eigene Rücklagen bilden, allerdings nur in begrenzter Höhe von maximal den Ausgaben eines Monats (im Jahr 2019 insgesamt ca. 21 Mrd. Euro). Prinzipiell können die Kassen Überschüsse auch an ihre Versicherten rücküberweisen, was jedoch eher zurückhaltend genutzt wird.

Größte Einnahmequelle des Fonds sind die Beiträge der Versicherten und ihrer Arbeitgeber. Die sogenannte paritätische Finanzierung, bei der sich die Arbeitgeber hälftig an den Beiträgen beteiligen, hat eine lange Tradition in der deutschen Sozialversicherung und wird damit begründet, dass die Unternehmen einerseits von gesunden Beschäftigten profitieren und andererseits auch eine Verantwortung für die Gesundheit ihrer Beschäftigten tragen. Der Krankenkassenbeitrag wird einkommensabhängig als Prozentanteil vom monatlichen Bruttolohn berechnet. Der bundesweit gesetzlich festgeschriebene Einheitsbeitragssatz liegt bei 14,6% (Stand 2019) für alle Kassen und wird je zur Hälfte von Arbeitnehmer und -geber bezahlt. Eine Besonderheit sind freiwillig in der GKV versicherte Selbstständige (s.o.), die den gesamten Beitrag selbst tragen müssen. Die Finanzierung der GKV ist also eng an Erwerbsarbeit geknüpft, es gibt jedoch auch Personengruppen, die selbst kein Einkommen erwirtschaften, wie z.B. Kinder, arbeitslose Menschen oder Rentner. In diesen Fällen gibt es Sonderregelungen. Für Kinder oder Ehepartner von GKV-Versicherten, die kein eigenes Einkommen haben, gibt es etwa die kostenfreie Familienmitversicherung. Für andere Gruppen wie Arbeitslose oder Rentner gelten entweder stark ermäßigte Beitragssätze (Rentner) oder Beitragsfreiheit (Arbeitslose). Die Beiträge werden dann von anderen Sozialversicherungszweigen (z.B. der Arbeitslosenversicherung) bezahlt. Zudem erhält der Gesundheitsfonds einen regulären Steuerzuschuss als Pauschale für versicherungsfremde Leistungen (z.B. Familienmitversicherung). Er wird jährlich festgelegt und lag im Jahr 2019 bei 14,5 Milliarden Euro. Die verschiedenen Ausgleichsmechanismen sichern das Solidarprinzip der gesetzlichen Krankenversicherung, bei dem die finanziell Stärkeren mehr Lasten tragen als finanziell Schwächere.

Diese beiden Quellen (Einheitsbeitragssatz und Steuerzuschuss) fließen in den Gesundheitsfonds, der dann die Gelder an die einzelnen Kassen verteilt. Dabei wird ein sogenannter morbiditätsadjustierter Risikostrukturausgleich vorgenommen, um Unterschiede zwischen den Kassen auszugleichen.

Die beiden genannten Finanzquellen decken jedoch in der Regel die Ausgaben der Krankenversicherer nicht. Daher wurde zum 1. Januar 2015 ein kassenindividueller einkommensabhängiger Zusatzbeitrag als zusätzliches Finanzierungselement eingeführt [3]. Während der Einheitsbeitragssatz bundeseinheitlich per Gesetz vorgegeben ist, wird der Zusatzbeitrag von jeder Kasse selber festgesetzt (wiederum als Prozentsatz vom Bruttolohn). Hiermit decken die Kassen ihren zusätzlichen Finanzbedarf und passen die Beiträge ggf. an, wenn sich Kosten verändern. Im Schnitt liegt der Zusatzbeitrag derzeit bei ca. 1,2% vom Bruttolohn. Nachdem der Zusatzbeitrag bei seiner Einführung zunächst von den Versicherten alleine getragen werden musste, wird er seit dem 01.01.2019 wieder paritätisch, d.h. vom Versicherten und dem Arbeitgeber zu gleichen Teilen, beglichen. Der Sinn des Zusatzbeitrages ist es einerseits, den Kassen die individuelle Möglichkeit zu geben, auf eine sich verändernde Finanzlage zu reagieren. Anderseits soll der Zusatzbeitrag für einen Wettbewerb zwischen den Kassen sorgen, da Kassen mit hohen Zusatzbeiträgen damit rechnen müssen, ihre Versicherten an günstigere Kassen zu verlieren. So müssen Kassen ihren Versicherten bei einer Erhöhung ein Sonderkündigungsrecht gewähren und sie zudem aktiv auf Kassen mit geringeren Sätzen hinweisen. Für die Kassen entsteht so ein Anreiz, wirtschaftlich zu operieren und Kosten zu senken.

Leistungsumfang der Krankenkassen

Welche Leistungen GKV-Versicherte in Anspruch nehmen können, regelt in allgemeiner Form das Sozialgesetzbuch V. Grundsätzlich haben Versicherte ein Anrecht darauf „eine bedarfsgerechte und gleichmäßige, den allgemein anerkannten Stand der medizinischen Erkenntnisse entsprechende Versorgung“ (§70 Abs. 1 SGB V) [14] zu erhalten. Dieser Grundsatz wird auch als Bedarfsdeckungsprinzip bezeichnet, da der medizinische Bedarf maßgeblich ist und soweit möglich gedeckt werden soll.

Zur Deckung ihres Bedarfs können Versicherte verschiedene Leistungsarten nutzen (§11 Abs. 1; §44 SGB V) [14]:

- bei Schwangerschaft und Mutterschaft, Schwangerschaftsabbruch, Sterilisation, Empfängnisverhütung;

- zur Verhütung und Früherkennung von Krankheiten (Prävention);

- zur Behandlung einer Krankheit;

- zur medizinische Rehabilitation;

- Krankengeld bei Arbeitsunfähigkeit.

All diese Bereiche werden im SGB V noch weiter ausdifferenziert. So umfasst der Bereich der Krankenbehandlung etwa die ärztliche, zahnärztliche und psychotherapeutische Behandlung, die Verordnung von Arznei-, Heil- und Hilfsmitteln, häusliche Krankenpflege, Krankenhausbehandlungen sowie die medizinische Rehabilitation (§ 27–43 SGB V) [14].

Eine wichtige Eingrenzung findet sich im Paragraph 12 SGB V [14], der festlegt, dass Leistungen „ausreichend, zweckmäßig und wirtschaftlich sein [müssen]; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen […].“ Damit ist ein wichtiger Rahmen gesteckt, denn die Deckung des Bedarfs darf nur durch Leistungen erfolgen, die sowohl eine (wissenschaftlich) nachweisbare Wirkung haben als auch zu wirtschaftlich vertretbaren Preisen angeboten werden (Wirtschaftlichkeitsgebot). Es ist klar, dass nur im Einzelfall entschieden werden kann, ob eine medizinische Maßnahme wie z.B. ein Medikament diesen Kriterien gerecht wird. Zu diesem Zweck wurden eigene Strukturen der Selbstverwaltung wie der Gemeinsame Bundesausschuss geschaffen (s.u.). In diesen Gremien, an denen auch Vertreterinnen der Ärzteschaft beteiligt sind, erfolgt im Rahmen von Prüfverfahren die Konkretisierung, welche Maßnahmen die genannten Bedingungen erfüllen und daher im Rahmen der GKV angeboten werden dürfen und welche nicht.

Die private Krankenversicherung

Wie oben erwähnt, gibt es Personengruppen wie Selbstständige, Beamte oder Angestellte mit hohen Einkommen, die nicht verpflichtet sind, sich gesetzlich zu versichern. Auch diesen Gruppen steht die gesetzliche Versicherung als sogenannte „freiwillig Versicherte“ offen, alternativ können sie aber auf die private Krankenversicherung (PKV) ausweichen, um ihrer Krankenversicherungspflicht nachzukommen.

Der grundlegende Unterschied zur GKV besteht in der Organisation. Es beginnt damit, dass die Träger privatwirtschaftliche Unternehmen sind. Möchte eine berechtigte Person eine private Krankenversicherung abschließen, muss sie einen Aufnahmeantrag bei einer der 50 privaten Krankenversicherungen stellen. In diesem Antrag werden neben persönlichen Angaben auch Angaben zur Krankengeschichte gemacht. Mit Hilfe dieser Informationen führt die Kasse eine Risikoprüfung durch und entscheidet, ob der Antrag angenommen wird. Die Risikoprüfung ist weiterhin die Grundlage für die Einstufung in einen Tarif und damit die Höhe der Prämien, die der Versicherte monatlich entrichten muss. Die Prämien hängen zudem davon ab, welcher Leistungsumfang im Einzelnen gewährt wird und ob Sonderelemente wie Selbstbehalte oder Prämienrückerstattungen vorgesehen sind. Letztlich schließen Versicherung und Versicherter einen Vertrag, in dem Leistungsumfang und Kosten detailliert geregelt sind. Ist der Vertrag einmal geschlossen, dürfen die Kassen den Versicherten nicht mehr einseitig kündigen. Es ist jedoch später möglich, die den Verträgen zugrundeliegenden Tarife zu erhöhen, um Kostensteigerungen auszugleichen.

Zum einen haben die PKVen also keinen Kontrahierungszwang wie die GKV und können Antragsteller ablehnen, wenn die Risikoprüfung ergibt, dass die erwarteten Kosten der Behandlung die Einnahmen übersteigen könnten. Zum anderen werden Prämien risikoäquivalent berechnet, d.h., dass die monatliche Prämie umso höher ist, desto höhere Kosten erwartet werden. Daraus resultiert, dass insbesondere ältere Personen und Menschen mit Vorerkrankungen mehr bezahlen als junge und gesunde Menschen. Außerdem werden die Prämien einkommensunabhängig berechnet: Während in der GKV ein Prozentanteil des Einkommens einbehalten wird, müssen privat Versicherte die vertraglich vereinbarte Summe unabhängig von der Höhe des Einkommens bezahlen. Die Prämien enthalten außerdem noch einen Aufschlag für Altersrückstellungen. Dieser Teilbetrag wird von den Unternehmen am Kapitalmarkt angelegt, um die mit dem Alter der Versicherten steigenden Behandlungskosten auszugleichen. Eine durchgängige paritätische Beteiligung der Arbeitgeber an den Prämien (siehe GKV) gibt es ebenfalls nicht. Arbeitnehmer oberhalb der Jahresarbeitsentgeltgrenze erhalten jedoch einen Beitragszuschuss von ihren Arbeitgebern, während Beamte einen Teil ihrer Krankheitskosten direkt vom Dienstherren erstattet bekommen (Beihilfe). Selbständige müssen ihre Prämien komplett selber tragen.

Weiterhin kennt die PKV keine Mitversicherung von Familienmitgliedern. Für jedes Mitglied muss ein eigener Vertrag abgeschlossen und Prämien bezahlt werden (Personenversicherungs- oder Individualversicherungsprinzip). Auch gibt es das Sachleistungsprinzip in der PKV nicht (s.o.). Nehmen Versicherte eine Versorgungsleistung in Anspruch, so bezahlen sie die Rechnung des Leistungserbringers zunächst selbst – wobei es für besonders teure Leistungen wie Krankenhausbehandlungen Sonderregelungen gibt, bei denen die Versicherer die Kosten begleichen. Die Rechnung reicht der Versicherte dann bei der privaten Kasse ein, die den Betrag zurückerstattet, sofern die Leistung im Vertrag abgedeckt ist (Geldleistungsprinzip). Abbildung 1 fasst die Funktionsweise der PKV zusammen.

Diese Besonderheiten haben dazu geführt, dass das Versichertenkollektiv der PKV tendenziell aus eher gut verdienenden Personen besteht. Zudem sind die Prämien insbesondere für jüngere und gesunde Menschen vergleichsweise niedrig, was den Wechsel in die PKV für sie attraktiv macht. Dies gilt allerdings nicht für alle Personengruppen und insbesondere Selbstständige mit kleineren Unternehmen und mittleren Einkommen haben in der Vergangenheit bei steigenden Prämien finanzielle Probleme bekommen. Da ein Wechsel in die GKV für einmal PKV-Versicherte nur unter besonderen Bedingungen erlaubt und nach dem 55. Lebensjahr nahezu unmöglich ist, wurden die PKV-Unternehmen im Jahr 2009 verpflichtet, einen Basistarif einzuführen. Für diesen Tarif besteht Kontrahierungszwang, Berechtigte können also nicht abgelehnt werden. Die Prämien sind an die Beiträge der GKV gekoppelt und betragen einheitlich für alle privaten Anbieter den aktuellen Beitragshöchstsatz in der GKV (2019 ca. 703 Euro monatlich). Auch der im Tarif abgedeckte Leistungsumfang muss grundsätzlich dem oben skizzierten Leistungskatalog der gesetzlichen Kassen entsprechen.

3.1.1.4. Leistungserbringung

Die Institutionen, welche die für die bedarfsgerechte Versorgung notwendigen Leistungen anbieten, werden Leistungserbringer genannt. Zu ihnen gehört die ambulante ärztliche Versorgung, die Krankenhausbehandlung, aber auch die Pflege oder die Versorgung mit Arznei- und Heilmitteln. Die Versorgungsbereiche sind im System nach Funktionen gegliedert und werden nach jeweils unterschiedlichen Prinzipien organisiert. Aufgrund einer Vielfalt an Regelungen kann hier nicht ansatzweise jeder dieser Bereiche erläutert werden (eine Übersicht findet sich bei Busse et al. 2013). Darum werden im Folgenden beispielhaft die beiden Bereiche, in denen Ärzte hauptsächlich tätig sind, beschrieben, nämlich die ambulante Versorgung und die Krankenhäuser. Sie stehen exemplarisch für die im deutschen Gesundheitssystem stark ausgeprägte Trennung zwischen ambulanter und stationärer Versorgung in nahezu allen Versorgungsbereichen. Diese Dualität findet Ausdruck in einer unterschiedlichen Organisation und Finanzierung. Eine solche Trennung ist nicht immer funktional und führt regelmäßig zu Schnittstellenproblemen (z.B. beim Übergang vom Krankenhaus zur niedergelassenen Ärztin). Sie ist jedoch tief im System verankert, auch wenn in jüngerer Zeit versucht wird, die Trennung durch neue, integrierte Versorgungsmodelle aufzubrechen [4]. Prinzipiell gilt aber, dass die ambulante Versorgung Vorrang vor der stationären haben soll, was sich entsprechend in der Versorgungskette abbildet (ambulant vor stationär). Bei der ärztlichen Versorgung sollen z.B. zunächst die ambulanten Praxen Patienten behandeln und sie erst dann in ein Krankenhaus einweisen, wenn der Zustand der Patientin dies unerlässlich erscheinen lässt.

Leistungserbringung: die ambulante ärztliche Versorgung

Die 118.400 niedergelassenen Ärztinnen und Ärzte und die 36.000 bei ihnen angestellten ärztlichen Kollegen sind für die hausärztliche Grund- und die fachärztliche Spezialversorgung zuständig (Stand 2017). Ihr Versorgungsauftrag ist es, Patienten, deren aktueller Zustand keine stationäre Aufnahme erfordert, zu behandeln oder die Erstbehandlung und Diagnose zu übernehmen und Patienten dann in die stationäre Versorgung zu überführen. Bei der Organisation stehen zwei Fragen im Mittelpunkt: 1. Wie sorgt man dafür, dass überall im Land eine hochwertige ambulante Versorgung durch qualifizierte Ärzte angeboten wird? Und 2. wie werden die erbrachten Leistungen in angemessener Weise vergütet?

Zur ersten Frage ist festzuhalten, dass Ärzte mit Fachweiterbildung Niederlassungsfreiheit genießen, sofern sie ausschließlich Privatpatienten behandeln. Sobald sie aber am GKV-System teilnehmen und Behandlungen dort abrechnen wollen, greift eine Reihe von Regeln, die dafür sorgen sollen, dass die Versorgung in der Fläche gesichert ist und die Kosten kontrollierbar bleiben. Ärzte, die am GKV-System teilnehmen, werden Vertragsärzte genannt. Sie sind freiberuflich tätig, haben aber eine Reihe von Aufgaben und Pflichten zu erfüllen:

- Behandlungspflicht von GKV-Versicherten,

- Sprechstundentätigkeit in festgelegtem Umfang,

- Teilnahme am kassenärztlichen Notdienst (außerhalb der Sprechzeiten),

- Fortbildungspflicht (regelmäßige Teilnahme an Schulungen),

- Einhaltung des Berufsrechts.

Vertragsärzte sind also zur Behandlung von Patienten der GKV verpflichtet und müssen zu diesem Zweck Sprechstunden anbieten sowie außerhalb dieser Zeiten einen rund um die Uhr erreichbaren ärztlichen Notdienst unterhalten, der bundesweit nach verschiedenen Modellen organisiert wird, z.B. in Form von Notfallpraxen oder Rufbereitschaften.

Da eine wohnortnahe Versorgung durch einzelne freiberuflich tätige Ärzte Koordination benötigt, sind die Vertragsärzte verpflichtet, sich in Kassenärztlichen Vereinigungen (KV) zusammen zu schließen. Die KVen sind Körperschaften öffentlichen Rechts und nach Bundesländern gegliedert. Die KVen spielen eine zentrale Rolle, da ihnen der Sicherstellungsauftrag für die ambulante ärztliche Versorgung übertragen wurde (§75 Abs. 1 SGB V) [14]. Demnach haben sie in ihrem Bundesland dafür zu sorgen, dass GKV-Versicherte auf kurzem Wege Zugang zur ambulanten ärztlichen Versorgung haben. Zugleich haben sie das Wirtschaftlichkeitsgebot im Auge zu behalten, müssen also dafür sorgen, dass nur so viele Ärzte in einer Region arbeiten wie notwendig. Die aktuelle Debatte um die fehlenden Ärzte auf dem Land zeigt, dass es schwierig sein kann, diese Aufgaben zu bewältigen.

Grundlage der Verteilung ist eine Bedarfsplanung, die festlegt, wie viele Praxen in einem Gebiet (Planungsbereich) benötigt werden. Hierzu wurde vom Gemeinsamen Bundesausschuss (s.u.) ein arztgruppenspezifischer Schlüssel definiert, mit dem die Soll-Zahl berechnet werden kann. Unterschieden wird zwischen:

1. hausärztlicher Versorgung: Allgemeinmediziner und an der hausärztlichen Versorgung teilnehmende Praxen;

2. allgemeiner fachärztlicher Versorgung: Orthopädie, HNO, Gynäkologie, Augenheilkunde, Chirurgie, Dermatologie, Neurologie, Psychotherapie, Urologie, Kinderheilkunde;

3. spezialisierter fachärztlicher Versorgung: Anästhesisten, Fachinternisten, Kinder- und Jugendpsychiater, Radiologen;

4. gesonderten Fachärzten (oft ohne Patientenkontakt, z.B. Laborärzte, Pathologen).

Die Regel ist, dass, je spezialisierter eine Arztgruppe ist, der räumliche Planungsbereich größer wird und die Zahl der Vertragsärzte pro Einwohner (Verhältniszahl) kleiner wird. Nimmt man z.B. das gesamte Bundesgebiet, so wird derzeit im Bereich der Hausärzte für insgesamt 883 Planungsbereiche geplant und dann für ein Verhältnis 1 Ärztin auf 1.609 Einwohner berechnet, wie viele Ärzte pro Gebiet benötigt werden. Bei spezialisierten Facharztgruppen wie den Radiologen sind es dann nur noch 97 Planungsbereiche und das Verhältnis Arzt zu Patient beträgt 1 zu 48.688. Über die unterschiedlichen Größen der Planungsbereiche wird versucht, die Wohnortnähe zu steuern. Da davon ausgegangen wird, dass eine Hausarztpraxis in der Nähe der Wohnung sein sollte, sind die Planungsbereiche kleinräumig, während bei spezielleren Fachärzten auch längere Anreisen zumutbar sind und die Planungsgebiete größer ausfallen. Auch braucht es mehr Hausarztpraxen als hoch spezialisierte Fachpraxen, so dass sich die Verhältniszahlen unterscheiden. Um zudem regionale Unterschiede im Versorgungsbedarf zu berücksichtigen, werden die Verhältniszahlen noch zusätzlich anhand der Kriterien Alterszusammensetzung im Gebiet, Morbiditätsstruktur und einer möglichen Mitversorgung durch angrenzende Gebiete (nur allg. Fachärzte) gewichtet. In Gebieten mit hohem Behandlungsbedarf wird dann beispielsweise der Schlüssel für Hausärzte auf z.B. 1 Ärztin auf 1.500 Einwohner gesenkt, so dass mehr Ärzte zur Verfügung stehen.

Die praktische Bedarfsplanung erfolgt anhand dieses Schlüssels gemeinsam durch die Landes-KV und den Landesverband der gesetzlichen Krankenkassen. Dieser „Landesausschuss der Ärzte und Krankenkassen“ kalkuliert regelmäßig die für die Planungsbereiche ihres Bundeslandes benötigte Zahl der Ärzte. Genau genommen handelt es sich aber nicht um einzelne Ärzte, sondern um sogenannte Vertragsarzt- oder Kassensitze, wobei ein Sitz i.d.R. einer in Vollzeit tätigen Ärztin entspricht. Dem ermittelten Bedarf wird dann der Ist-Zustand der im Gebiet bereits tätigen Ärzte gegenübergestellt (Versorgungsgrad). Planungsbereiche, in denen die Zahl der Vertragsärzte die planerisch benötigte Zahl um mehr als 10% überschreitet, werden als überversorgt betrachtet. Neue Zulassungen sind dann nur noch in besonderen Fällen möglich. Auf diese Weise soll verhindert werden, dass sich eine große Zahl von Ärzten in attraktiveren Gebieten niederlässt, während vermeintlich weniger attraktive untervorsorgt bleiben. De facto sind aber in Deutschland insbesondere die Ballungsgebiete überversorgt, während ländliche Gebiete eher unterversorgt sind.

Niederlassungsformen

Voraussetzung für die Tätigkeit als Vertragsarzt ist die Gewährung eines neuen oder die Übernahme eines bestehenden Kassensitzes, wobei sich prinzipiell mehrere Ärzte einen Kassensitz teilen können (z.B. 50:50). Darüber hinaus gibt es weiteren Spielraum bei der Art und Weise, wie die Praxis organisiert wird. Tabelle 1 zeigt einige gängige Niederlassungsformen [7]. Einen großen Zuwachs verbuchen derzeit die Medizinischen Versorgungszentren (MVZ), in denen mehrere Ärztinnen und Ärzte unterschiedlicher Fachrichtung gemeinsam arbeiten und Patienten versorgen. Große Teile der in MVZ tätigen Ärzte sind selbst aber keine Vertragsärzte, sondern Angestellte des MVZ, das als juristische Person die Kassenzulassung hält. Mittlerweile gibt es ca. 2.821 MVZ, in denen 1.449 Vertragsärzte und 14.560 angestellte Ärzte arbeiten.

| Einzelpraxis | Ein Praxisinhaber arbeitet auf eigene Rechnung mit eigenem Personal, eigenen Räumen und Geräten. Diese Praxisform ist die häufigste Niederlassungsform. |

| Zweigpraxis | Eine Vertragsärztin kann an maximal zwei Orten innerhalb ihres Planungsbereichs nach Genehmigung durch die KV eine Zweigpraxis eröffnen. Außerhalb des Planungsbereichs kann eine Zweigpraxis nach Erlaubnis durch KV + GKV Landesverband erfolgen, wenn die Praxis ein unterversorgtes Gebiet versorgt. |

| Gemeinschaftspraxis | Gemeinschaftspraxen (oder „Berufsausübungsgemeinschaften“) sind Zusammenschlüsse zweier oder mehrerer Ärzte meist gleicher Fachrichtung mit gemeinsamer Nutzung von Räumen, Einrichtung, Personal und gemeinsamer Patientenkartei. Es erfolgt eine gemeinsame Abrechnung. |

| Praxisgemeinschaft | Gemeinsame Nutzung von Praxisräumen, -personal und Geräten bei ansonsten selbstständiger Praxisführung und eigener Abrechnung durch zwei oder mehrere Ärzte. |

| Medizinisches Versorgungszentrum (MVZ) | Einrichtung mit ärztlicher Leitung, in der mindestens zwei Ärzte gleicher oder unterschiedlicher Fachrichtung als freiberufliche Vertragsärzte oder Angestellte tätig sind. MVZ können von zugelassenen Leistungserbringern nach SGB V gegründet werden, d.h. außer von Vertragsärzten auch von Krankenhäusern, Rehakliniken, Apotheken etc. Der Patient hat keinen Anspruch auf Behandlung durch einen bestimmten Arzt. |

Inanspruchnahme und Abrechnung von Leistungen in der GKV

Gesetzlich Versicherte haben Anspruch auf ambulante Versorgung im Krankheitsfall in einer Praxis ihrer Wahl. Dafür müssen sie keine gesonderte Bezahlung leisten, da die Ärzte direkt von den Krankenkassen vergütet werden. Die Verteilung der Gelder folgt in der GKV einem speziellen Modell, bei dem die KVen eine zentrale Rolle als Mittler zwischen Kassen und Praxen spielen.

In einem ersten Schritt verhandeln die Landesverbände der KV und der gesetzlichen Krankenkassen ein Gesamtbudget für das folgende Abrechnungsjahr. Sein Umfang orientiert sich an der Anzahl der jeweils zu versorgenden Versicherten im Gebiet der KV und an deren Gesundheitszustand, der auf Basis der Behandlungsdaten der Vorjahre abgeschätzt wird. Einberechnet sind jeweils auch Preissteigerungen und besondere Aufwendungen. Ist das Budget einmal verhandelt, gilt es als fixiert (es hat für die Kassen eine sog. „befreiende Wirkung“), so dass die KVen nur genau diese Summe im entsprechenden Jahr ausgeben können.

Im zweiten Schritt wird das Gesamtbudget an die Praxen verteilt. Diese rechnen direkt mit der KV ab, so dass es bis auf wenige Ausnahmen (z.B. bei Selektivverträgen) keine direkten Verbindungen zwischen Kassen und Vertragsärzten gibt. Daher müssen die KVen dafür sorgen, dass die Abrechnungen sachlich richtig und wirtschaftlich vertretbar sind (Gewährleistungspflicht; §75 Abs. 1 SGB V). Dieser Pflicht kommen sie beispielsweise in Form von Wirtschaftlichkeitsprüfungen nach.

Abgerechnet werden ambulante ärztliche Leistungen nach einem bundeseinheitlichen Honorarrahmen, dem Einheitlichen Bewertungsmaßstab (EBM), der alle ambulant abrechenbaren Leistungen vom Arztgespräch bis hin zur MRT-Untersuchung enthält und ihnen einen Punktwert zuordnet, der den Arbeits- und Materialaufwand abbilden soll. Je aufwändiger die Behandlung, desto höher also der Punktwert. Die Praxen summieren alle Behandlungen eines Quartals auf, melden diese an die KV und erhalten dafür eine Vergütung. Um zu einem Geldwert zu kommen, werden die kumulierten Punkte mit einem bundeseinheitlichen Orientierungspunktwert (einem Geldbetrag) von derzeit ca. 10,53 Cent multipliziert. Beispielsweise wurde laut EBM 2017 eine Langzeit-Blutdruckmessung samt Auswertung mit 78 Punkten bewertet und mit 8,21 Euro abgerechnet.

Da das Gesamtbudget eines Jahres im Vorhinein festgelegt ist, ist eine Begrenzung der Ausgaben nötig. Daher gibt es Regelleistungsvolumina (RV) die verhindern sollen, dass Ärzte beliebig viele Behandlungen durchführen. Dabei handelt es sich um ein System, bei dem Abweichungen einer Praxis vom Durchschnitt aller Praxen gleicher Fachrichtung ab einer bestimmten Grenze zu Abschlägen führen. Rechnet z.B. eine Praxis mehr als 150% der Behandlungsfälle des Durchschnittswertes ab, werden alle über diese 150% hinausgehenden Vergütungen um einen bestimmten Prozentsatz gekürzt. Die Einzelheiten solcher Deckelungsmodelle sowie der Vergütung insgesamt haben die KVen in sogenannten Verteilungsmaßstäben für ihr Gebiet dargelegt und veröffentlicht.

Inanspruchnahme und Abrechnung von ambulanten Leistungen in der PKV

Privatpatienten haben ebenfalls die freie Arztwahl. Im Gegensatz zu GKV-Patientinnen müssen sie aber die Leistung zunächst selbst bezahlen. Die Rechnung reichen sie dann bei der PKV ein, die den Betrag im Rahmen des vertraglich vereinbarten Umfangs erstattet. Da Praxen in Deutschland nicht einfach selbst Preise für medizinische Leistungen festsetzen dürfen, gibt es auch hier eine „Preisliste“. Es handelt sich um die Gebührenordnung der Ärzte (GOÄ), die als Rechtsverordnung von der Bundesregierung beschlossen wurde. Sie enthält wie der EBM Punktwerte für einzelne Behandlungen, die dann mit einem Geldwert (Punktwerte; derzeit 5,83 Cent je Punkt) multipliziert werden, um zum Preis der Behandlung zu kommen. Die Preise von GOÄ und EBM liegen nicht weit auseinander, nun kommt aber mit den Steigerungssätzen eine Besonderheit hinzu. Ärzte können den einfachen Preis um einen Aufschlagsfaktor erhöhen (z.B. 1,3fach; 2,3fach; 3,5fach). Über die Steigerungssätze entscheidet der Arzt je nach Aufwand, wobei bis zum 2,3fachen Steigerungssatz in der Regel keine Begründung abgegeben werden muss. Diese Steigerungssätze werden von Ärzten regelhaft genutzt, was dazu führt, dass die Praxen mit Privatpatienten höhere Erlöse erzielen als mit gesetzlich Versicherten, die die gleiche Behandlung erhalten. Daher hat die relativ kleine Gruppe der PKV-Patienten bei den Praxiseinnahmen eine überproportional hohe Bedeutung. So berichtet das Statistische Bundesamt in seiner Fachserie zur „Kostenstruktur bei Arzt- und Zahnarztpraxen“ [16], dass im Jahr 2015 im Durchschnitt 26,3% der mittleren Praxiseinnahmen von 507.000 Euro aus Privatabrechnungen stammten. Es ist bekannt, dass die hohe finanzielle Attraktivität der Behandlung von Privatpatienten Einfluss auf Wartezeiten haben kann sowie einen Anreiz darstellt, sich in Gebieten mit vielen Privatpatienten niederzulassen, was u.a. zur Unterversorgung ärmerer und ländlicher Gebiete beitragen könnte [8]. Weitere Informationen zu Unterschieden in der Behandlung von PKV- und GKV-Patienten finden sich in Kapitel 3.1.2.

Leistungserbringung: die stationäre Versorgung

Insbesondere komplexe, schwerwiegende oder lebensbedrohliche Erkrankungen sind ambulant oft nicht adäquat zu diagnostizieren und zu behandeln. In solchen Fällen haben „Versicherte […] Anspruch auf vollstationäre Behandlung in einem zugelassenen Krankenhaus, wenn die Aufnahme nach Prüfung durch das Krankenhaus erforderlich ist, weil das Behandlungsziel nicht durch teilstationäre, vor- und nachstationäre oder ambulante Behandlung einschließlich häuslicher Krankenpflege erreicht werden kann.“ (§39 Abs. 1 SGB V). Krankenhäuser unterscheiden sich von ambulanten Praxen durch ihre Größe und dadurch, dass sie zu allen Tages- und Nachtzeiten, die ihrem Versorgungsauftrag entsprechenden breiten Möglichkeiten zur Diagnose und Therapie vorhalten – das entsprechende Personal eingeschlossen –, sowie Patienten unterbringen und verpflegen können (§107 SGB V). Beim behandelten Krankheitsspektrum dominieren laut Krankenhausdiagnosestatistik entsprechend Komplexerkrankungen wie Herz-Kreislauf-Erkrankungen, Krankheiten der Leber oder chirurgische Notfälle. Darüber hinaus, wird ein wesentlicher Anteil der Geburtshilfe in Krankenhäusern geleistet.

Zu erwähnen ist auch der Bildungsauftrag der Krankenhäuser, die nicht nur zahlreiche medizinische Fachberufe ausbilden, sondern auch für die meisten Medizinstudierenden der Ort sind, wo erste Erfahrungen in der Patientenversorgung gesammelt werden. Da zudem ein wesentlicher Teil der Facharztweiterbildung in den Krankenhäusern erfolgt, ist diese Institution für die meisten jungen Mediziner der erste Arbeitsplatz im Gesundheitssystem.

Wie kommt ein Patient ins Krankenhaus?

Die zwei typischen Wege ins Krankenhaus sind die Einweisung durch einen niedergelassenen Arzt oder die Aufnahme als Notfallpatient. Der häufigste ist der erstgenannte: Niedergelassene können solche Patienten einweisen, die ambulant nicht mehr angemessen zu behandeln sind, bei denen eine aufwändige Diagnostik erfolgen muss oder bei denen ein größerer operativer Eingriff nötig ist. Die Einweisung erfolgt unter Zuhilfenahme eines Standardformulars, in dem die Notwendigkeit einer stationären Behandlung begründet wird und Vorschläge für nächstgelegene Krankenhäuser mit entsprechenden Fachabteilungen gemacht werden. Wird der Patient im Krankenhaus vorstellig, wird vor der Aufnahme durch einen Krankenhausarzt die Letztentscheidung getroffen, ob eine stationäre Behandlung notwendig ist (§39 Abs. 1 SGB V) [14]. Da in Deutschland der Grundsatz ambulant vor stationär gilt, muss im Einzelfall ärztlich bewertet werden, ob eine stationäre Aufnahme wirklich notwendig ist.

Der zweite Weg verläuft über die Notaufnahme der Krankenhäuser. Dort können mobile Patienten vorstellig werden oder immobile Patienten werden vom Rettungsdienst oder Angehörigen gebracht. Auch hier ist der „Gatekeeper“ wieder die diensthabende Ärztin, die prüft, ob eine stationäre Aufnahme medizinisch notwendig ist. Bei schwerwiegenden Notfällen ist dies Routine, bei unklareren Fällen muss eine sorgfältige medizinische Bewertung erfolgen. Gerade mobile Patienten werden nicht selten mit Bagatellerkrankungen oder stabilen Symptomen vorstellig. Hier gibt es zwei Möglichkeiten: Patienten, die keine akute Behandlung benötigen, werden abgewiesen und gebeten, die ambulante Versorgung zu nutzen. Besteht jedoch ein akuter ambulanter Behandlungsbedarf, kann in der Notaufnahme die Erstversorgung durchgeführt werden, um dann die weitere Versorgung dem ambulanten System zu überlassen.

Organisation

Derzeit gibt es in Deutschland 1951 Krankenhäuser, die knapp 500.000 Betten vorhalten. Die innere Organisation dieser Häuser ist ähnlich, da die Anforderungen gesetzlich definiert sind. So muss ein Krankenhaus „fachlich-medizinisch unter ständiger ärztlicher Leitung stehen“ (§107 Abs. 1(2) SGB V) [14]. Hinzu kommen i.d.R. eine pflegerische und eine kaufmännische Leitung, die gemeinsam mit der ärztlichen Leitung das Krankenhaus als Gesamtbetrieb führen. In Universitätskliniken kommt als vierte Säule der Betriebsleitung der Bereich der Lehre (also die medizinische Fakultät) hinzu.

Das Personal besteht in der Regel aus Angestellten. Das gilt im Unterschied zur ambulanten Versorgung auch für den ärztlichen Dienst. Aufgrund der Größe und der Vielfalt der Aufgaben arbeiten im Krankenhaus sehr verschiedene Berufe. Die größte Gruppe bilden Pflegekräfte mit 37,1%, gefolgt vom ärztlichen Dienst mit 17,5% sowie dem medizinisch-technischem Dienst (16,6%) [3]. Die restlichen 28,8% verteilen sich auf ein weites Spektrum sonstiger Berufe, das von Physiotherapeuten, Physikern, Biologen, Virologen oder Juristen bis hin zum Reinigungs-, Wach- oder Transportdienst reicht.

Ansonsten unterscheiden sich die Häuser zum Teil erheblich voneinander. Zentrale Unterscheidungsmerkmale sind die Trägerschaft und Rechtsform sowie der spezifische Versorgungsauftrag und das angebotene Leistungsspektrum eines Hauses.

Trägerschaft und Rechtsform

Der Träger eines Hauses betreibt es auf seine eigene Rechnung. Es gibt drei große Gruppen von Krankenhausträgern:

- Öffentlich: Eigentümer ist eine staatliche (Gebiets-)Körperschaft, z.B. Städte, Landkreise oder Bundesländer (ca. 29,7% aller Häuser).

- Frei-gemeinnützig: Kirchen oder Organisation der freien Wohlfahrtspflege (z.B. Caritas, Diakonie, Arbeiterwohlfahrt) (ca. 34,5% aller Häuser).

- Privat: Privatpersonen oder Gesellschaften, die ein Haus als eigenes Gewerbe nach Gewerbeordnung betreiben (ca. 35,8% aller Häuser).

Es gibt also eine relativ große Freiheit, wer ein Haus betreiben darf und grundsätzlich kann auch eine Privatperson mit dem nötigen Kapital ein Haus betreiben, solange die ärztliche Leitung gewährleistet ist und alle anderen Vorgaben erfüllt sind. Zudem ist es möglich, dass ein Träger mehrere Häuser betreibt (z.B. die sogenannten Klinikketten).

Leistungsspektrum und Versorgungsauftrag

Neben der vollstationären Behandlung, bei der Patienten mindestens einen Tag und eine Nacht im Krankenhaus verbringen, können Krankenhäuser auch teilstationäre sowie vorstationäre (der Vorbereitung eines Aufenthalts dienende), nachstationäre Leistungen und ambulante Operationen anbieten. Aufgrund der strengen Trennung zwischen ambulantem und stationärem Sektor sind ambulante Leistungen im Krankenhaus nur unter besonderen Bedingungen möglich, etwa durch eigens zur ambulanten Abrechnung ermächtigte Ärzte oder in MVZ (siehe oben), die von Krankenhäusern betrieben werden. Eine Ausnahme bildet das ambulante Operieren, zu dem die Krankenhäuser ermächtigt sind (§115b SGB V) [14], und das in den letzten Jahren einen deutlichen Aufschwung genommen hat. Jedoch sind die „klassischen“ stationären Leistungen immer noch das Kerngeschäft der Krankenhäuser.

Die entscheidende Frage ist vielmehr, welche fachlichen Leistungen angeboten werden. Nicht jedes Krankenhaus muss alle Erkrankungen versorgen können und so gibt es Unterschiede bei den in einem Haus angesiedelten medizinischen Fachgebieten. Das Angebot der einzelnen Kliniken ergibt sich aus dem ihnen erteilten Versorgungsauftrag. Was es damit auf sich hat, wird im folgenden Kapitel skizziert.

Der Sicherstellungsauftrag der Länder und der Krankenhausplan

Sind es im ambulanten Bereich die KVen, die dafür zu sorgen haben, dass Ärzte dort Praxen unterhalten, wo sie gebraucht werden, liegt der Planungsauftrag im Fall der Krankenhäuser bei den Bundesländern (Krankenhausfinanzierungsgesetz, KHG). Sie haben dafür zu sorgen, dass der Bevölkerung eine wohnortnahe, bedarfsgerechte, leistungsfähige und wirtschaftliche Versorgung mit Krankenhäusern zur Verfügung steht. Dafür müssen die Länder die Krankenhäuser nicht selbst betreiben, sondern sie sollen Rahmenbedingungen für die o.g. Träger schaffen, damit diese die Versorgung gewährleisten. Die Details der Planung sind für jedes Bundesland in einem eigenen Landeskrankenhausgesetz geregelt, so dass es hier eine große föderale Vielfalt gibt [9]. Typisches Steuerungsinstrument ist aber ein Landeskrankenhausplan, in dem festgelegt wird, wo im Land welche Häuser betrieben werden und welche Fachabteilungen diese im Einzelnen vorhalten müssen – wobei sich die Planungstiefe, also die genaue Festlegung von Standorten, Fachabteilungen und Bettenzahlen, von Bundesland zu Bundesland unterscheidet. Um zu bewerten, ob eine Region ausreichend versorgt ist, kommen Berechnungsformeln zum Einsatz, mit denen auf Basis der Bevölkerungszahl kalkuliert wird, wie viele Betten jeder Fachrichtung voraussichtlich benötigt werden [3]. Da von Fachabteilungen, die häufige Erkrankungen versorgen (z.B. Unfallchirurgie, Innere Medizin), mehr benötigt werden, als von Abteilungen, die seltenere Erkrankungen versorgen (z.B. Neurochirurgie), werden nicht in jedem Krankenhaus alle möglichen Fachabteilungen vorgehalten, sondern es wird ihnen je nach Bedarf ein Versorgungsauftrag über eine bestimmte Bettenzahl je Fachrichtung erteilt. So gibt es kleine Häuser der Regelversorgung, die z.B. nur eine Innere und eine Chirurgische Station haben, Schwerpunktversorger, die neben der Regelversorgung auch überregional tätige Schwerpunktabteilungen für speziellere Behandlungen vorhalten und sogenannte Maximalversorger, die das maximale medizinische Behandlungsspektrum anbieten. Zu Letzteren zählen typischerweise auch die Universitätskliniken mit häufig weit über 1.000 Betten aller Fachrichtungen. Für die Krankenhäuser ist die Aufnahme in den Krankenhausplan nicht nur essentiell, weil sie die Zahl der Betten und Fachabteilungen vorgibt, sondern weil erst die Aufnahme in den Plan zur Behandlung von GKV-Patienten berechtigt und einen Anspruch auf finanzielle Förderung der Investitionskosten durch die Länder begründet (Status als sogenanntes Plankrankenhaus). Die Krankenhauspläne werden in der Regel von den zuständigen Landesministerien erarbeitet, dies jedoch in einem komplexen Abstimmungsprozess mit den unmittelbar beteiligten Akteuren im Land (z.B. Landeskrankenhausgesellschaft, Krankenkassen, Kommunen, Verbände) [9].

Finanzierung der Krankenhäuser

Es gibt zwei wesentliche Säulen der Finanzierung (duale Krankenhausfinanzierung):

1. Investitionsförderung durch die Bundesländer;

2. Begleichung der laufenden Behandlungskosten durch die Krankenversicherer.

Da die Länder den Sicherstellungsauftrag haben, ist ihnen vom Gesetzgeber auferlegt worden, die Investitionskosten der Häuser mitzutragen (§8 KHG). Dazu zählen z.B. Kosten für den Bau und die Erweiterung von Krankenhäusern oder die Anschaffung und der Unterhalt von technischen Geräten (§9 KHG). Hierzu stellen die Krankenhäuser in der Regel Anträge auf Investitionsförderung beim Land. Anzumerken ist, dass die Investitionsförderung derzeit nur noch einen Bruchteil der Einnahmen der Häuser ausmacht. Dies liegt nicht an einem mangelnden Bedarf, sondern daran, dass die Länder ihre Investitionszuschüsse seit vielen Jahren immer weiter gekürzt haben [9].

Ein Großteil der ca. 93 Mrd. Euro jährlichen Einnahmen der Häuser wird also über die Abrechnung der Patientenbehandlung erzielt. Kostenträger sind die Krankenversicherer, die den Häusern die bei der Behandlung ihrer Versicherten entstandenen Kosten zu erstatten haben. Die Abrechnung erfolgt nach einem komplizierten Verfahren, das sowohl für die GKV als auch für die PKV gilt. Dieses Verfahren ist relativ neu und wurde zwischen den Jahren 2004 und 2009 schrittweise eingeführt. Es basiert auf sogenannten Fallpauschalen, den „Diagnosis Related Groups (DRG)“. Bei Fallpauschalen-Modellen wird nicht jede einzelne Leistung abgerechnet, da dies im Zweifelsfall nur schwer zu dokumentieren wäre (es müsste jede Spritze, jede Untersuchung, etc. verlässlich abgerechnet werden). Stattdessen werden Patienten anhand ihrer Diagnose, der erfolgten Therapien und weiteren Merkmalen in vordefinierte Fallgruppen eingeordnet [6]. So gibt es beispielsweise eine eigene Fallgruppe für Patienten, die keine sonstigen Erkrankungen haben, mit der Diagnose Appendizitis aufgenommen wurden und deren Blinddarm laparoskopisch entfernt wurde. Jeder Fallgruppe (oder DRG) kann ein pauschaler Geldbetrag zugeordnet werden, der den Kosten für einen „Durchschnittpatienten“ entsprechen soll. Diese Durchschnittskosten werden in einem aufwändigen Verfahren und unterstützt durch ein eigens geschaffenes DRG-Institut (das Institut für das Entgeltsystem im Krankenhaus, InEK) kalkuliert. Grundlage der Berechnung sind „echte“ Kostendaten, die aus einer Stichprobe deutscher Krankenhäuser bezogen werden. Trotz des Versuchs der genauen Kalkulation und einigen weiteren Ausgleichsverfahren, z.B. zum Ausgleich unterschiedlicher Preisniveaus in den Bundesländern, ist die DRG immer ein Mittelwert. Dies bedeutet, dass eine Behandlung, die aufwändiger ist als die eines Durchschnittsfalls Verluste bedeutet, während eine kostengünstigere Behandlung Gewinne erzielt. Dadurch sollen Anreize geschaffen werden, kostenbewusst zu handeln. Insbesondere soll aber die Liegedauer der Patienten verkürzt werden. Vor Einführung der Fallpauschalen wurden Krankenhäuser anhand von tagesgleichen Pflegesätzen vergütet. Für jeden Tag, den eine Patientin im Krankenhaus verblieb, wurde in diesem System ein fixer Geldbetrag gezahlt. Dies führte dazu, dass Patienten relativ spät entlassen wurden, weil jeder Tag vergütet wurde. In der Folge lag die durchschnittliche Liegedauer in Deutschland weit über dem EU-Durchschnitt. Im Fallpauschalen-System ist der Anreiz gänzlich anders gelagert. Da die Krankenhäuser nun eine Einmalzahlung erhalten, gibt es einen hohen Anreiz, Patienten nur so lange wie unbedingt nötig unterzubringen, um die Kosten im Rahmen der Pauschale zu halten. Ein Effekt ist die seit einiger Zeit konstant sinkende Liegedauer von Krankenhauspatienten in Deutschland.

Aktuelle Entwicklungen im Krankenhaussektor

Derzeit mehren sich die Klagen über eine chronische Unterfinanzierung der Krankenhäuser, die insbesondere durch die stetige Kürzung der Landeszuschüsse zu Investitionen intensiviert wird. Aber auch die DRGs stehen in der Kritik. Die Anreize, die ein Fallpauschalen-System setzt, so die Befürchtung, führten zu einer zunehmenden Ökonomisierung des Krankenhausbetriebs, während medizinische Erwägungen in den Hintergrund treten. Beispiele sind Berichte über sogenannte „blutige Entlassungen“ (Entlassung von nicht vollkommen stabilen Patienten, um Kosten für Liegezeiten zu sparen) oder die Tendenz zur allgemeinen Mengenausweitung insbesondere bei lukrativen DRGs (Durchführen von diagnostischen und therapeutischen Maßnahmen, obwohl der medizinische Nutzen für den Patienten fraglich ist). Zudem wird bemängelt, dass der Krankenhaussektor in Deutschland nach wie vor zu groß sei [10]. Mit einer Zahl von 500 Betten je 100.000 Einwohner hat Deutschland weitaus mehr Krankenhausbetten als viele andere Länder. Daher wird bereits seit einiger Zeit eine Reduktion der Betten bzw. Krankenhäuser angestrebt, um die dadurch gesparten finanziellen und personellen Ressourcen in den erhaltenen Häusern zu bündeln. Zur Disposition stehen insbesondere kleinere Häuser ohne Spezialisierung und mit veralteter baulicher und apparativer Ausstattung. In der Vergangenheit traf der Bettenabbau insbesondere Häuser in öffentlicher Trägerschaft, während die Zahl der privat geführten Häuser angestiegen ist. Es steht zu erwarten, dass hier in den kommenden Jahren weitgehende Veränderungen anstehen und die Zahl der Krankenhäuser weiter sinken wird.

3.1.1.5. Steuerung: Wer lenkt das System?

Das deutsche System hat für die Steuerung eine vielfältige Struktur, deren Aufbau wiederkehrenden Prinzipien folgt [3]. Von herausragender Bedeutung ist das Prinzip der Selbstverwaltung. Es ist ein zentrales konstitutives Element, das in allen Ebenen des Systems verankert ist [11]. Der Staat bzw. die gewählten Vertreter und die Exekutivorgane sind in diesem Modell für das Setzen von gesetzlichen Rahmenbedingungen verantwortlich, etwa über die Gestaltung des Sozialgesetzbuchs V.

Die politische Steuerung des Gesundheitssystems muss mindestens

- die Qualität der Versorgung sichern,

- finanzielle Ressourcen bereitstellen,

- finanzielle Stabilität nach außen und innen herstellen,

- den Umfang der Absicherung im Krankheitsfall festlegen,

- Rahmen für die Zusammenarbeit der Kostenträger und Leistungserbringer setzen,

- die Akteure der Selbstverwaltung kontrollieren und

- auf Veränderungen reagieren.

Die operative Steuerung und Durchführung überlässt man aber soweit wie möglich den betroffenen Akteuren, also Krankenkassen, Ärztinnen und Ärzten, Krankenhäusern usw. Dahinter steht die Annahme, dass fachspezifische Entscheidungen am besten von den Experten getroffen werden können. Es zielt zudem darauf ab, dass Interessenkonflikte in Verhandlungen der Akteure untereinander gelöst werden sollten, um Konsens und damit eine breite Legitimation von Beschlüssen herzustellen. Diese Vorgehensweise soll das System insgesamt stabilisieren, da nicht eine Partei oder Interessengruppe „durchregieren“ kann. Im Text wurden bereits Beispiele für die Gremien der Selbstverwaltung genannt, etwa die Verhandlung der Landesverbände der Krankenkassen und der KVen über das jährliche Gesamtbudget der ambulanten Versorgung.

Ein ergänzendes Prinzip ist das Subsidiaritätsprinzip. Es besagt, dass Steuerungsaufgaben zunächst auf der untersten institutionellen Ebene gelöst werden sollen, weil man dort am engsten an den tatsächlichen Problemen ist. Erst wenn Aufgaben kleinteilig, z.B. in der Kommune, nicht optimal zu erfüllen sind, soll die nächsthöhere Ebene auf den Plan treten. So erfolgt beispielsweise die Bedarfsplanung der Krankenhäuser auf der Landesebene und nicht auf der kommunalen Ebene. Im Folgenden werden einige wichtige Akteure – beginnend mit den politischen Institutionen – kurz beschrieben.

Das politische System Deutschlands ist in die Bundes-, Landes- und kommunale Ebene gegliedert. Die oberste Gesetzgebungskompetenz im Bereich der Gesundheitspolitik liegt beim Parlament [11]. Der Bundestag und teilweise auch der Bundesrat entwerfen, beraten und beschließen Gesundheitsgesetze, die z.B. im SGB V zusammengefasst sind. Damit gestalten sie den Rahmen für alle nachfolgenden Entscheidungsprozesse und den Aufbau, bzw. die operative Arbeit der Institutionen des Gesundheitssystems. Die Exekutive auf der Bundesebene liegt beim Bundesgesundheitsministerium (BMG), das vielfältige Aufgaben übernimmt, die von der Erarbeitung neuer Gesetze und Rechtsverordnungen bis hin zu Überwachungsfunktionen reichen. Das BMG hat zudem verschiedene nachgeordnete Behörden für spezielle Aufgaben, wie das Robert-Koch-Institut (RKI), das Aufgaben der öffentlichen Gesundheit wahrnimmt (z.B. Infektionsschutz, epidemiologische Überwachung, Gesundheitsberichterstattung) oder die Bundeszentrale für gesundheitliche Aufklärung (BZgA). Die Bundesländer nehmen ebenfalls Steuerungsaufgaben wahr. Eine wichtige ist die oben beschriebene Planung der stationären Versorgung und die Aufrechterhaltung der Krankenhausinfrastruktur. Zudem sind die Länder für die ärztliche, zahnärztliche und pharmazeutische Ausbildung sowie die Aufsicht über die Ärzte-, Zahnärzte- und Apothekerkammern zuständig. Den Kommunen hingegen obliegt die regionale Koordination der Leistungsträger (z.B. in kommunalen Gesundheitskonferenzen) und der Unterhalt eines öffentlichen Gesundheitsdienstes (ÖGD), der in den Gesundheitsämtern der Städte und Kreise Public-Health-Aufgaben wie die Prävention und Überwachung übertragbarer Krankheiten, die Gesundheitsberatung und -förderung sowie die gesundheitliche Untersuchung von Schulkindern wahrnimmt.

Auf der Ebene der Selbstverwaltung gibt es zahlreiche Gremien, von denen der Gemeinsame Bundesausschuss (G-BA) im Geltungsbereich der gesetzlichen Krankenversicherung das wichtigste ist. Der G-BA definiert insbesondere den Leistungskatalog der GKV und prüft dafür, ob einzelne Leistungen medizinisch ausreichend, zweckmäßig und wirtschaftlich sind. Damit hat er einen direkten Einfluss auf ärztliches Handeln. Dabei gelten in der vertragsärztlichen und in der Krankenhausversorgung unterschiedliche Prinzipien. Während in der vertragsärztlichen Versorgung nur solche Leistungen zu Lasten der Krankenkassen erbracht werden dürfen, die der G-BA vorher bewilligt hat (Erlaubnisvorbehalt), dürfen in der Krankenhausversorgung Leistungen so lange erbracht werden, wie der G-BA sie nicht ausdrücklich verboten hat (Verbotsvorbehalt). Im Bereich der medikamentösen Versorgung, aber auch der ärztlichen Behandlungen hat der G-BA daher weitreichende fachliche Kompetenzen. So prüft er beispielsweise, ob neue Medikamente einen Zusatznutzen haben und ob sie in der GKV erstattungsfähig sein sollen. Auch einzelne Behandlungen, wie z.B. operative Verfahren, werden im Ausschuss bewertet. Außerdem erlässt der G-BA Regelungen zur Bedarfsplanung für die ambulante ärztliche Versorgung und zur Qualitätssicherung. Die öffentlichen Beschlüsse des G-BA sind daher von hohem Interesse für alle praktisch Tätigen im Gesundheitswesen. Organisatorisch setzt sich der G-BA aus fünf Vertretern der Krankenkassen (benannt vom Spitzenverband der Krankenkassen) sowie fünf Vertretern der Leistungserbringer zusammen. Diese verteilen sich auf zwei Sitze für die Vertretung der Krankenhäuser, zwei Sitze für die von der kassenärztlichen Bundesvereinigung benannten Vertreter der Kassenärzte sowie einen Sitz für die kassenzahnärztliche Bundesvereinigung. Geleitet wird der G-BA von drei unparteiischen Mitgliedern, von denen eines als Vorsitzender fungiert. Diese Personen werden einvernehmlich durch die Leistungserbringer und Kostenträger vorgeschlagen und durch den Gesundheitsausschuss des Bundestages bestätigt. Komplettiert wird der Ausschuss durch fünf Patientenvertreterinnen und -vertreter, die jedoch kein Stimmrecht haben. Unterstützend ist 2004 das unabhängige Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQWiG) gegründet worden, das evidenzbasierte Entscheidungen des G-BA vorbereitet. Neben dem G-BA gibt es viele weitere Gremien der Selbstverwaltung, die definierte Aufgaben wahrnehmen (weiterführend: [11]), wobei ihre Funktionsweise in der Regel dem obersten Gremium der Selbstverwaltung ähnelt.

3.1.1.6. Schluss

Obwohl das deutsche Gesundheitssystem eines der ältesten der Welt ist, wirkt es keinesfalls alt und schon gar nicht veraltet. Es sichert bis heute die medizinische Versorgung der Bevölkerung auf einem hohen Niveau und das für nahezu alle Menschen, weitgehend unabhängig von Einkommen und gesellschaftlichem Status. Das bedeutet nicht, dass es keine Probleme gäbe. Im Gegenteil, im Krankenhauswesen werden beispielsweise Fehlsteuerungen sichtbar, die die Arbeit in den Häusern stark beeinflussen und die von vielen als Dominanz der Ökonomie über die Medizin erlebt werden. Die Mechanismen zur Lösung dieser Probleme wären aber vorhanden und so sind alle Akteure gefragt, die kontinuierliche Verbesserung und Gestaltung des Systems voran zu treiben.

Literatur

[1] Wendt C. Krankenversicherung oder Gesundheitsversorgung? Gesundheitssysteme im Vergleich. 3rd rev ed. Wiesbaden: Springer VS; 2013.[2] Schölkopf M, Pressel H. Das Gesundheitswesen im internationalen Vergleich: Gesundheitssystemvergleich und europäische Gesundheitspolitik [Internet]. Berlin: MWV Medizinisch Wissenschaftliche Verlagsgesellschaft; 2015. Available from: http://search.ebscohost.com/login.aspx?direct=true&scope=site&db=nlebk&AN=944426

[3] Simon M. Das Gesundheitssystem in Deutschland: Eine Einführung in Struktur und Funktionsweise. 6th rev ed. Bern: Hogrefe; 2017.

[4] Preusker UK. Das deutsche Gesundheitssystem verstehen: Strukturen und Funktionen im Wandel. 2nd rev ed. Heidelberg: Medhochzwei; 2015.

[5] Busse R, Schreyögg J, Stargardt T, editors. Management im Gesundheitswesen: Das Lehrbuch für Studium und Praxis. 3rd ed. Berlin, Heidelberg: Springer; 2013. DOI: 10.1007/978-3-642-34795-5

[6] Busse R, Blümel M, Ognyanova D. Das deutsche Gesundheitssystem: Akteure, Daten, Analysen. Berlin: Medizinisch Wissenschaftliche Verlagsgesellschaft; 2013.

[7] KBV Kassenärztliche Bundesvereinigung [Internet]. Niederlassungsoptionen; c2017 [cited ]. Available from: https://www.kbv.de/html/14347.php

[8] Klein J, von dem Knesebeck O. Soziale Unterschiede in der ambulanten und stationären Versorgung. Ein Überblick über aktuelle Befunde aus Deutschland. Bundesgesundheitsblatt, Gesundheitsforschung, Gesundheitsschutz. 2016 Feb;59(2):238–244. DOI: 10.1007/s00103-015-2283-6

[9] Deutsche Krankenhausgesellschaft [Internet]. Bestandsaufnahme zur Krankenhausplanung und Investitionsfinanzierung in den Bundesländern. c2017 [cited ]. Available from: https://www.dkgev.de/fileadmin/default/Mediapool/1_DKG/1.7_Presse/1.7.1_Pressemitteilungen/2017/2017-04-18_PM-Anlage-DKG-Bestandsaufnahme_Krankenhausplanung_Investitionsfinanzierung.pdf

[10] Busse R, Ganten D, Huster S, Reinhardt E, Suttorp N, Wiesing U. Zum Verhältnis von Medizin und Ökonomie im deutschen Gesundheitssystem: 8 Thesen zur Weiterentwicklung zum Wohle der Patienten und der Gesellschaft. Halle (Saale): Deutsche Akademie der Naturforscher Leopoldina e.V. - Nationale Akademie der Wissenschaften, Halle (Saale); 2016. Available from: http://nbn-resolving.de/urn:nbn:de:gbv:3:2-66047

[11] Rosenbrock R, Gerlinger T. Gesundheitspolitik: Eine systematische Einführung [Internet]. Available from: https://elibrary.hogrefe.com/book/99.110005/9783456949918

[12] Grundgesetz für die Bundesrepublik Deutschland, zuletzt geändert durch Art. 1 G v. 15.11.2019 I 1546 §20 Abs. 1.

[13] Versicherungsvertragsgesetz v. 23. November 2007 (BGBl. I S. 2631), zuletzt geändert durch Art. 15 G v. 17.8.2017 I 3214 § 193, Abs. 3.

[14] Fünftes Buch Sozialgesetzbuch. Gesetzliche Krankenversicherung (Artikel 1 des Gesetzes v. 20. Dezember 1988, BGBl. I S. 2477, 2482), zuletzt geändert durch Art. 12 G v. 9.8.2019 I 1202.

[15] Versicherungsaufsichtsgesetz v. 1. April 2015 (BGBl. I S. 434), zuletzt geändert durch Art. 7 G v. 8.7.2019 I 1002 § 146 Abs. 1.

[16] Statistisches Bundesamt (Destatis). Unternehmen und Arbeitsstätten. Kostenstruktur bei Arzt- und Zahnarztpraxen sowie Praxen von psychologischen Psychotherapeuten. 2018. (Fachserie 2; 1.6.1). Available from: https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Dienstleistungen/Publikationen/Downloads-Dienstleistungen-Kostenstruktur/kostenstruktur-aerzte-2020161159004.pdf?__blob=publicationFile